공장 간접비는 직접 인건비 및 직접 재료 비용을 포함하지 않는 제조 공정 중에 발생하는 비용입니다. 공장 간접비는 일반적으로 비용 풀로 집계되어 해당 기간 동안 생산 된 단위에 할당됩니다. 생산 된 단위가 나중에 완제품으로 판매되거나 상각 될 때 비용으로 청구됩니다. 생산 된 단위에 공장 간접비를 할당하는 것은 직접 원가 산정 방법론에서는 피할 수 있지만 흡수 원가 산정에서는 의무화됩니다. 주요 회계 프레임 워크의 지시에 따라 재무 제표를 생성 할 때 공장 간접비 할당이 필요합니다. 공장 간접비의 예는 다음과 같습니다.

생산 감독자 급여

품질 보증 급여

자재 관리 급여

공장 임대

공장 유틸리티

공장 건물 보험

부가 혜택

감가 상각

장비 설치 비용

장비 보수

공장 공급

비용이 부과되는 공장 소형 도구

생산 시설 및 장비에 대한 보험

생산 시설에 대한 재산세

가능한 공장 간접비의 범위는 공장 운영의 규모와 복잡성 및 비용이 기록되는 세부 수준에 따라 상당히 광범위 할 수 있습니다.

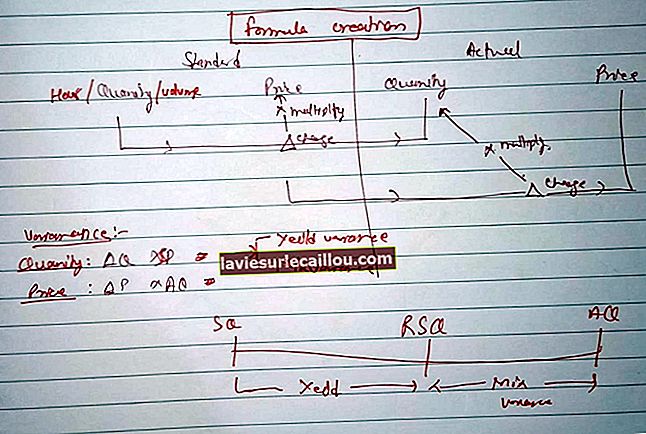

공장 간접비가 재고에 할당 된 후 실제로 할당 된 금액은 할당되도록 예산이 책정 된 표준 금액과 다릅니다. 이 차이는 지출 차이 또는 효율성 차이로 인해 발생합니다. 지출 차이는 해당 기간에 발생한 공장 간접비의 실제 금액이 과거 어느 시점에서 예산이 책정 된 표준 금액과 다르기 때문에 발생합니다. 효율성 차이는 공장 간접비가 할당 된 단위의 양이 할당 비율을 설정할 때 예상했던 표준 생산량과 다르기 때문에 발생합니다.

공장 간접비의 사용은 회계 표준에 의해 의무화되지만 간접비를 이해하는 데 실질적인 가치를 가져다주지는 않으므로 공장 간접비 할당 방법론의 복잡성을 최소화하는 것이 가장 좋습니다. 이상적으로는 단일 비용 풀로 풀링 된 다음 간단한 방법론을 사용하여 할당되는 고도로 집계 된 소수의 공장 간접비 계정이 있어야합니다. 또한 모든 비 물질적 인 공장 비용을 발생시 비용으로 청구함으로써 공장 간접비 분석 및 기록 작업량을 줄일 수 있습니다.

유사한 용어

공장 간접비는 제조 간접비 또는 제조 부담이라고도합니다.