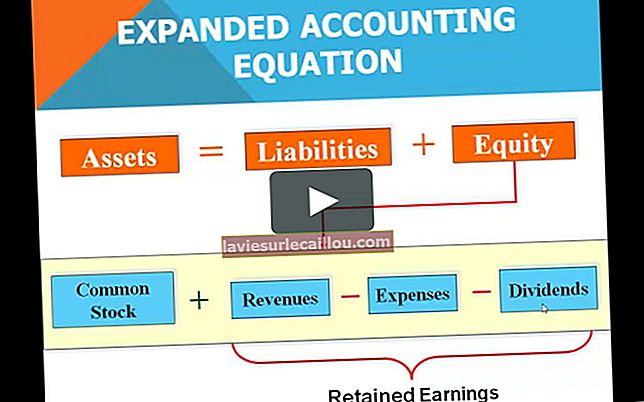

이익 잉여금은 회사가 현재까지 얻은 이익에서 투자자에게 지급 된 배당금 또는 기타 배당금을 뺀 것입니다. 이 금액은 수익 또는 비용 계정에 영향을 미치는 회계 레코드에 항목이있을 때마다 조정됩니다. 이익 잉여금이 크다는 것은 재정적으로 건강한 조직을 의미합니다. 이익 잉여금 종료 공식은 다음과 같습니다.

시작 이익 잉여금 + 이익 / 손실-배당금 = 끝 이익 잉여금

현재까지 이익보다 더 많은 손실을 경험했거나 이익 잉여금 잔액보다 더 많은 배당금을 배분 한 회사는 이익 잉여금 계정에 마이너스 잔액을 갖게됩니다. 그렇다면이 마이너스 잔액을 적자 누적이라고합니다.

이익 잉여금 또는 누적 적자 잔액은 회사 대차 대조표의 주주 지분 섹션에보고됩니다.

성장하는 회사는 일반적으로 배당금 지급을 피하므로 이익 잉여금을 운전 자본, 자본 지출, 인수, 연구 개발 및 마케팅과 같은 영역에서 비즈니스의 추가 성장에 자금을 지원할 수 있습니다. 또한 이익 잉여금을 사용하여 배당금을 지급하는 대신 부채를 상환 할 수도 있습니다. 또 다른 가능성은 이익 잉여금이 자회사 매각 또는 소송의 예상 결과와 같은 미래 손실을 예상하여 적립금으로 보유 될 수 있다는 것입니다.

회사가 성숙기에 이르고 성장이 둔화되면 이익 잉여금에 대한 필요성이 줄어들고 배당금의 형태로 투자자에게 일부를 분배하는 경향이 있습니다. 회사가 현금 요구 사항을 줄이기 위해 강력한 운전 자본 정책을 구현하는 경우에도 동일한 상황이 발생할 수 있습니다.

회사가 대차 대조표에 보유한 이익 잉여금을 평가할 때 다음 사항을 고려하십시오.

회사의 나이 . 오래된 회사는 더 많은 이익 잉여금을 모을 시간이 더 많을 것입니다.

배당 정책 . 정기적으로 배당금을 지급하는 회사는 이익 잉여금이 적습니다.

수익성 . 높은 수익률은 결국 앞의 두 지점에 따라 많은 양의 이익 잉여금을 산출합니다.

순환 산업 . 사업이 매우 순환적인 산업에있는 경우, 경영진은 경기 침체시이를 보호하기 위해주기의 수익성있는 부분 동안 큰 이익 잉여금을 축적해야 할 수 있습니다.