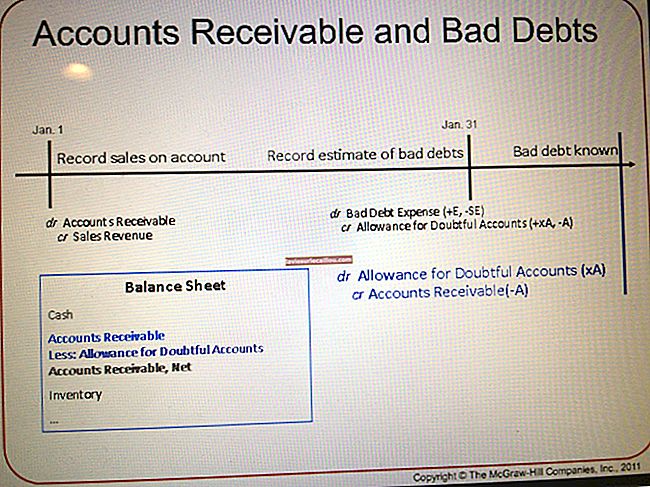

대손 충당금 개요

대손 충당금은 회사의 대차 대조표에 표시되는 미수금 총액을 감액 한 것으로 미수금 항목 바로 아래에 공제 표시됩니다. 이 공제는 콘트라 자산 계정으로 분류됩니다. 수당은 고객이 지급하지 않을 미수금 금액에 대한 경영진의 최선의 추정치를 나타냅니다. 예상과 크게 다를 수있는 후속 실제 경험을 반드시 반영하는 것은 아닙니다. 실제 경험이 다른 경우 경영진은 예비비를 실제 결과와 더 많이 일치시키기 위해 추정 방법론을 조정합니다.

대손 충당금 추정 기법

의심스러운 계정에 대한 수당을 추정하는 몇 가지 가능한 방법이 있습니다.

위험 분류 . 각 고객에게 위험 점수를 할당하고 위험 점수가 높은 고객에 대해 더 높은 불이행 위험을 가정합니다.

역사적 비율 . 특정 비율의 미수금이 과거에 대손이 된 경우 미래에도 동일한 비율을 사용하십시오. 이 방법은 많은 수의 작은 계정 잔액에 가장 적합합니다.

파레토 분석 . 총 미수금 잔액의 80 %를 구성하는 최대 미수금을 검토하고 어떤 특정 고객이 채무 불이행 가능성이 가장 높은지 추정합니다. 그런 다음 나머지 소규모 계정에 대해 이전의 과거 백분율 방법을 사용합니다. 이 방법은 적은 수의 큰 계정 잔액이있는 경우 가장 잘 작동합니다.

대손 충당금을 수금되지 않을 것으로 예상되는 연체 된 심각한 미수금 총액과 비교하여 대손 충당금의 합리성을 평가할 수도 있습니다. 수당이 연체 된 미수금 금액보다 적 으면 수당이 충분하지 않을 수 있습니다.

월 결산 프로세스의 일부로 의심스러운 계정에 대한 수당의 잔액을 검토하여 최신 불량 부채 예측과 비교할 때 잔액이 합리적인지 확인해야합니다. 불량 부채 활동이 최소화 된 회사의 경우 분기 별 업데이트로 충분할 수 있습니다.

회사는이 수당의 규모를 조작하여 재무 결과를 부정하게 변경하는 것으로 알려져 있습니다. 감사관은 일정 기간 동안 수당의 크기를 총 판매액과 비교하여 비율에 큰 변화가 있는지 확인하여이 문제를 찾습니다.

대손 충당금 회계

회사가 발생주의 회계를 사용하는 경우 회사 재무 제표의 정확성을 높이는 미래의 불량 부채 추정치를 제공하므로 의심스러운 계정에 대한 수당을 기록해야합니다. 또한, 매각 기록과 동시에 충당금을 기록함으로써 회사는 예상되는 대손상각 비와 같은 기간의 관련 매각액을 적절히 매칭시켜 매각의 진정한 수익성을 정확하게 파악할 수 있습니다.

예를 들어, 한 회사는 수백 명의 고객에게 $ 10,000,000의 판매를 기록하고이 금액의 1 %가 불량 부채로 발생하는 프로젝트 (역사적 경험을 기반으로 함)를 기록합니다. 예상되는 대손 부채의 1 %는 대손상각 비 계정에 $ 100,000 차변으로 기록되고 대 손금 계정에 대한 $ 100,000 크레딧으로 기록됩니다. 대손상각 비용은 즉시 비용으로 청구되고 대손 충당금은 미수금 $ 10,000,000 ($ 9,900,000의 순 미수금)을 상쇄하는 예비 계정이됩니다. 항목은 다음과 같습니다.