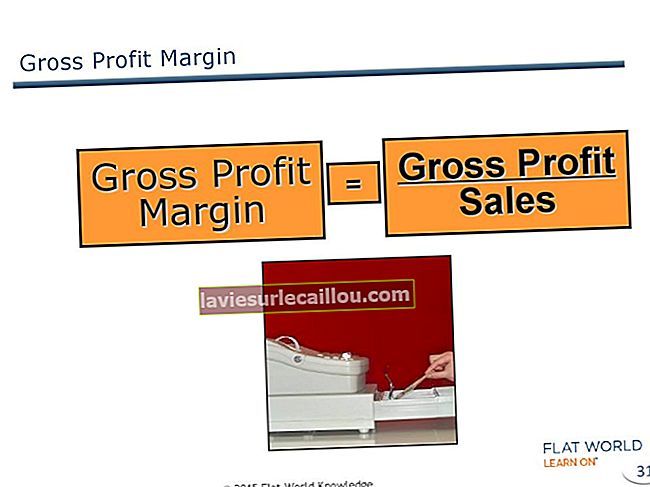

총 이익은 순매출에서 판매 된 상품 비용을 뺀 값입니다. 추가 판매 및 관리 비용을 적용하기 전에 비즈니스가 상품 및 서비스 판매로 벌어 들인 금액을 표시합니다. 총 이익은 일반적으로 판매, 일반 및 관리 비용을 나열하기 전에 손익 계산서의 중간 부분에 명시됩니다. 총 이익 공식은 다음과 같습니다.

수익-(직접 자재 + 직접 노동 + 공장 간접비)

총 이익을 계산하는 방법

총 이익 계산은 아래에 설명 된대로 다단계 프로세스입니다.

총 판매 정보와 판매에서 모든 공제를 집계하여 순 판매에 도달합니다. 판매 공제에는 판매 할인 및 수당이 포함되어야합니다.

판매 된 상품의 직접 비용 정보를 집계합니다. 일관된 총 이익 수치를보고하기 위해 기간마다 동일한 비용 계정에서이 정보를 일관되게 가져옵니다.

공장 간접비를 하나 이상의 비용 풀로 전환합니다.

기간에 대한 할당 정보를 수집합니다. 다시 말하지만, 일관된 결과를 생성하기 위해 기간마다 동일한 정보 기반을 사용하도록주의하십시오.

원가 개체 (즉, 생산 된 상품)에 공장 간접비 풀을 할당합니다.

판매 된 단위를 판매 된 상품 원가로 청구합니다.

판매 된 상품의 직접 원가와 판매 된 상품 원가에 부과 된 공장 간접비를 순 판매액에서 뺍니다. 결과는 해당 기간의 총 이익입니다.

총 이익 예

ABC International의 수익은 $ 1,000,000, 직접 재료비 $ 320,000, 직접 인건비 $ 100,000, 공장 간접비 $ 250,000입니다. 따라서 총 이익은 $ 330,000입니다.

총 이익 분석

분석 관점에서 총 이익은 사용되는 수준에 따라 잘못된 계산이 될 수 있습니다. 예를 들면 :

제품 수준 . 오버 헤드는 개별 제품 수준에서 적용해서는 안되므로 기여 마진 (오버 헤드 제외)이 더 나은 분석 도구입니다. 또 다른 옵션은 기본적으로 수익에서 직접 재료 비용을 뺀 처리량 만 사용하는 것입니다.

제품 라인 수준 . 제품 라인과 관련된 일부 간접비는이 수준에서 적용될 수 있으므로 공장 간접비의 일부가 계산에 포함될 수 있습니다.

비즈니스 단위 수준 . 아마도 회사 재무 제표의 총 이익에 나열된 모든 공장 간접비가이 계산에 포함될 수 있습니다.

따라서 총 이익 계산은 단위 수준에서 덜 관련성이 있고 비즈니스 단위 수준에서 더 관련이 있습니다.

총 이익은 추세선에서 판매 비율로 추적 할 때 더 유용합니다. 그런 다음 백분율이 평균보다 낮은 기간을 드릴 다운하여 감소 원인을 확인할 수 있습니다. 총 이익이 변경되는 이유의 예는 다음과 같습니다.

판매 수당의 유무

판매 된 제품 조합의 변화

제품 가격의 변화

제품 별 소재 함량 차이

다른 제품을 제조하는 데 필요한 노동량의 차이

재료 구입 비용의 변경

시간당 노동 비용의 변화

초과 근무 수당 금액 변경

간접비의 변화

오버 헤드 할당에 사용되는 방법 변경

아웃소싱 제조 사용량 변경

유사한 용어

총 이익은 총 마진 및 총 소득이라고도합니다.